Bakan Nebati, gelir vergisi tarifesini açıkladı

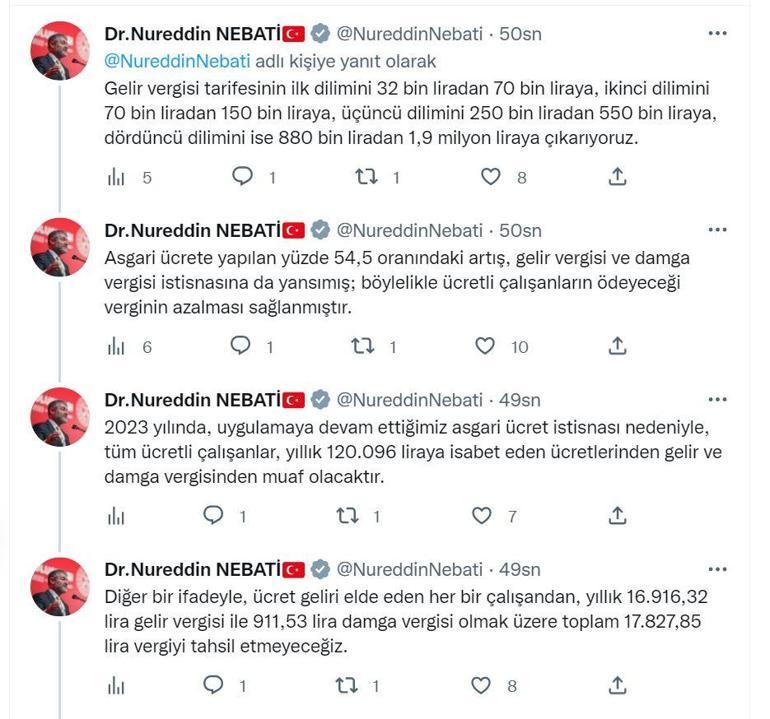

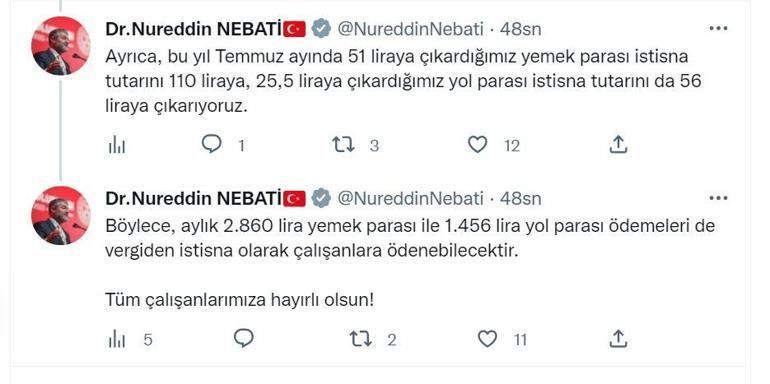

Hazine ve Maliye Bakanı Nureddin Nebati, "Asgari ücrete yapılan yüzde 54,5 oranındaki artış, gelir vergisi ve damga vergisi istisnasına da yansımış; böylelikle ücretli çalışanların ödeyeceği verginin azalması sağlanmıştır. Ayrıca, bu yıl temmuz ayında 51 liraya çıkardığımız yemek parası istisna tutarını 110 liraya, 25,5 liraya çıkardığımız yol parası istisna tutarını da 56 liraya çıkarıyoruz" dedi.

Bakan Nebati, Twitter hesabından yaptığı açıklamada, 2023 yılı ücret gelirlerinde uygulanacak gelir vergisi tarifesini belirlediklerini ifade ederek, "Gelir vergisi tarifesinin ilk dilimini 32 bin liradan 70 bin liraya, ikinci dilimini 70 bin liradan 150 bin liraya, üçüncü dilimini 250 bin liradan 550 bin liraya, dördüncü dilimini ise 880 bin liradan 1,9 milyon liraya çıkarıyoruz. Asgari ücrete yapılan yüzde 54,5 oranındaki artış, gelir vergisi ve damga vergisi istisnasına da yansımış; böylelikle ücretli çalışanların ödeyeceği verginin azalması sağlanmıştır" dedi.

YEMEK VE YOL ÜCRETLERİNDE ARTIŞ

2023 yılında, uygulamaya devam ettikleri asgari ücret istisnası nedeniyle, tüm ücretli çalışanların yıllık 120 bin 96 liraya isabet eden ücretlerinde gelir ve damga vergisinden muaf olacağını vurgulayarak, "Diğer bir ifadeyle, ücret geliri elde eden her bir çalışandan, yıllık 16 bin 916,32 lira gelir vergisi ile 911,53 lira damga vergisi olmak üzere toplam 17 bin 827,85 lira vergiyi tahsil etmeyeceğiz. Ayrıca, bu yıl temmuz ayında 51 liraya çıkardığımız yemek parası istisna tutarını 110 liraya, 25,5 liraya çıkardığımız yol parası istisna tutarını da 56 liraya çıkarıyoruz. Böylece, aylık 2 bin 860 lira yemek parası ile 1456 lira yol parası ödemeleri de vergiden istisna olarak çalışanlara ödenebilecektir" dedi.

'DAHA AZ VERGİ ÖDEYECEK'

Hazine ve Maliye Bakanlığı'nca yapılan yazılı açıklamada; Gelir Vergisi Kanunu çerçevesinde vergilendirilen ticari, zirai, serbest meslek kazanç sahipleri, gayrimenkul ve menkul sermaye iratları elde edenler, ücretliler, diğer kazanç ve iratları elde edenlerin 2023 yılında belirlenen yeni tarife çerçevesinde çok daha az vergi ödeyeceği belirtildi. Açıklamada, "Gelir vergisi tarifesinde ücret gelirlerinde, üçüncü dilimden itibaren daha yüksek matraha daha düşük oran uygulanmaktadır. Ücret gelirlerinin vergilendirilmesinde, brüt ücret gelirinden sosyal güvenlik kurumu işçi primi ve işsizlik sigorta primi kesintisi yapılmakta, bu kesintiler düşüldükten sonra safi ücrete (matraha) ulaşılmaktadır. Safi ücret tutarı üzerinden de gelir vergisi tarifesine göre artan oranlı (yüzde 15-40) vergilendirilme yapılmaktadır" denildi.

1/1/2022 tarihinden itibaren asgari ücretin vergi dışı bırakıldığı ve asgari ücretin üzerinde ücret alanların da asgari ücrete isabet eden ücretlerinin gelir ve damga vergisinden istisna edildiği hatırlatılarak, "Asgari ücrete yüzde 54,5 oranında yapılan artış, gelir vergisi ve damga vergisi istisnasına da yansımış ve ücretlilerin ödeyeceği vergiyi azaltmıştır. 2023 yılında, asgari ücret istisnası nedeniyle her bir çalışan yıllık 120.096 lira gelirine isabet eden gelir ve damga vergisini ödemeyecektir. Bir başka ifade ile ücret geliri elde eden her bir çalışandan yıllık 16.916,32 lira gelir vergisi ile 911,53 lira damga vergisi olmak üzere toplam 17.827,85 lira vergi alınmamaktadır. Bir yandan asgari ücret istisnasında meydana gelen artış bir yandan da tarifede yapılan artışlar nedeniyle ücret gelirleri açısından çok daha avantajlı bir durum ortaya çıkmıştır.

'VERGİ DIŞI KALAN TUTAR 9 BİN 320 TL'

Tarifenin üçüncü diliminin 550 bin liraya çıkması ücret geliri elde edenlerin çok daha geç üst dilimlere geçmesini sağlayacak, bunun doğal sonucu olarak daha az vergi ödenecektir" denildi.

Temmuz ayında 51 liraya çıkarılan yemek parasının istisna tutarının 110 liraya, 25,5 liraya çıkarılan yol parası istisna tutarının da 56 liraya çıkarılarak, aylık 2 bin 860 lira yemek parası, 1456 lira yol parası ödemelerinin vergiden istisna edildiği kaydedilerek, "Böylece, ücret geliri elde edenlere bu ödemeler nedeniyle de vergisel bir avantaj sağlanmıştır. Ücretliler lehine Gelir Vergisi Kanunu’nda sağlanan önemli bir diğer düzenleme ise kreş yardımı istisnasıdır. İşverenlerce kadın hizmet erbabına her bir çocuk için yapılan aylık 3.235,50 lira kreş yardımı ödemesinden gelir gelir vergisi alınmamaktadır. 2023 yılında kreş yardımı istisna tutarı da 5.004 liraya çıkarılmıştır. Özetle, çalışanlara mevcut maaşlarına ilave olarak yapılan yemek, yol ve kreş ödemelerindeki istisna tutarlarının arttırılması nedeniyle bu ödemelerin tamamını alan bir çalışanda vergi dışı kalan tutar aylık 9.320 liraya ulaşmıştır" ifadeleri kullanıldı.

'İNDİRİM TUTARI MÜKELLEFLERİN LEHİNE ARTIRILDI'

Hazine ve Maliye Bakanlığı'ndan yapılan yazılı açıklamada, Gelir Vergisi Kanununda yer alan; indirim, istisna ve muafiyetlere ilişkin tutarlar ile basit usulde vergilendirmeye ilişkin had ve tutarların da yeniden belirlendiğini belirtilerek, "Gelir vergisinde yer alan çok sayıda istisna ve indirim tutarı da mükelleflerin lehine olacak şekilde artırıldı. Bu kapsamda; kira gelirlerindeki 9 bin 500 Lira olan istisna tutarı, 21 bin liraya çıkarıldı. Böylece, 2023 yılında elde edilen kira gelirlerinin 21 bin lirası vergiden istisna olacak. Kira gelirinin 21 bin lirayı aşmaması halinde beyanname verilmeyecek. Değer artış kazançlarındaki 25 bin lira istisna tutarı, 55 bin lira olarak belirlendi. Değer artış kazançlarının beyan edilip edilmeyeceği ise istisna tutarının altında kalıp kalmadığına bağlı. 2023 yılında elde edilen değer artış kazancının 55 bin lirayı aşması halinde beyanname verilecek ancak 55 bin lira istisna tutarı beyan edilen gelirden düşülecek. Arızi kazançlardaki 58 bin lira istisna tutarı, 129 bin liraya çıkarıldı. Tevkifata ve istisnaya konu olmayan menkul ve gayrimenkul sermaye iratlarına ilişkin beyanname verme sınırı da 3 bin 800 liradan, 8 bin 400 liraya çıktı" denildi.

'ENGELLİ GELİR VERGİSİ İNDİRİMİ ARTTI'

Binek otomobillere ilişkin gider olarak indirim konusu yapılabilecek tutarların da artırıldığı vurgulanarak, şöyle denildi:

"Gelir ve kurumlar vergisi mükelleflerinin işletmelerinde kullanılan binek otomobillerin kiralık olması durumunda ödenen aylık kira tutarı ile işletmeye kayıtlı binek otomobillerinin amortisman yoluyla gider yazılabilecek iktisap bedeli ile ilgili indirim tutarları da arttırıldı. Bu çerçevede, binek otomobiller için; ödenen aylık kira gideri 8 bin liradan 17 bin liraya, amortisman yoluyla gider yazılabilecek iktisap bedeli sınırı da 430 bin liradan 950 bin liraya çıkarıldı. Gelir Vergisi Kanununda ücret geliri elde edenler ile serbest meslek kazancı elde eden engelli vatandaşların gelirlerinin bir kısmı engellilik indirimi yoluyla vergi dışı bırakılmıştır. Engelli vatandaşların engellilik derecesine göre belirlenen aylık indirim tutarları da arttı. Yapılan düzenlemelerle, vergiden muaf esnaflığın kapsamı genişletilmiş ve evlerde imal ettiği ürünleri internet ve benzeri platformlarda satanlar da muafiyet kapsamına alınmıştı. Muafiyet limiti olan 320 bin lira, 700 bin liraya çıkarıldı. 2023 yılında evlerde üretilerek satılan ürünlerin satışından 700 bin liraya kadar elde edilen gelirler muafiyet kapsamında olacak."

'TELİF HAKLARI İÇİN UYGULANAN İSTİSNA TUTARI ARTIRILDI'

Basit usule tabi mükelleflerin kira ve kazanç istisnası hadlerinin de önemli ölçüde arttırıldığı işaret edilerek, şu ifadelere yer verildi:

"Taksici, dolmuşçu, servis işleticisi, berber, terzi, bakkal, manav, kasap ve benzeri esnafımız şartları dahilinde basit usule tabi bulunmaktadır. Reform niteliğinde yapılan bir düzenleme ile bu kapsamdaki esnafın kazançları 2021 yılından itibaren gelir vergisinden istisna edilmişti. Gelir Vergisi Kanununda basit usule tabi olma şartları ile ilgili özel düzenlemeler var. Basit usule tabi olmak için her yıl yeniden belirlenen; kira tutarları, yıllık alım, satım ve iş hasılatı gibi bazı had ve tutarların aşılmaması gerekiyor. 2023 yılında elde edilecek gelirler için bu hadler de artırıldı. Ayrıca uyumlu mükelleflere vergi indiriminde yer alan limit güncellendi. Vergi indirimi yapılabilecek tutarın üst limiti de 2 milyon liradan, 4,4 milyon liraya çıkarılmak suretiyle, mükelleflere sağlanan teşvikte önemli bir artış yapıldı. Telif haklarından elde edilen kazançlara uygulanan istisna tutarı da artırıldı. Bu kazançlarla ilgili 880 bin lira olan istisna tutarı 2023 yılında elde edilecek gelirler için 1 milyon 900 bin liraya çıkarıldı."

Sosyal içerik üreten ve mobil uygulama geliştirenlerin kazanç istisnası tutarının arttığı belirtilerek, "Sosyal medyada içerik üreten ve mobil uygulama geliştirenler için son derece basit bir vergileme usulü getirilmişti. Bu işleri yapanlar, bankada bir hesap açıyor ve banka bunlar adına yapılan ödemelerden yüzde 15 oranında vergi kesintisi yapıyor. Bu kapsamda elde edilen kazançların 2022 yılı için 880 bin lirası gelir vergisinden istisna. Bu tutar 2023 yılında elde edilecek gelirler için 1 milyon 900 bin liraya çıktı" denildi.